Oro y Costo de Oportunidad

16:54

16:54

Mauro Mazza

, Posted in

Mauro Mazza

, Posted in

25 de septiembre, 2011

¿Qué paso con el precio del oro? No es la pregunta, sino ¿se sostiene la hipótesis de independencia dólar-oro?

De haberse roto la independencia y el oro transformado en dependiente de la apreciación, y por lo tanto, por teoría económica, el efecto de depreciación debería prevalecer en el análisis que a continuación se hará. Lo que debería ser contradictorio a lo verificado días atrás estadísticamente como no relevante, o sea que no se cumplía para una estimación de base inicial la teoría económica de relación inversa, o sea se verificaba independencia. Dada la repercusión que ha tenido varias hipótesis, solamente utilizamos dos:

Hipótesis 1 – El oro se deprecio por el efecto apreciación del dólar luego que la FED confirmara que la inyección de “nuevo dinero de base” sería sustituida por un enroque de plazos, vendiendo corto y comprando largo en bonos. Lo que sería, en el corto plazo, beneficioso para el dólar.

Hipótesis 2 – El oro se deprecio por un fenómeno técnico anticipado (insiders) por los operadores. El Clearing del mercado de futuros adecua las garantías mínimas para endeudarse(apalancarse=comprar oro no pagando todo el precio, solo una porción, el diferencia es deuda garantizada con un capital minimo) en función a la volatilidad del precio spot, incrementando la garantía minima cuyo efecto es una elevación del costo de oportunidad de los agentes comercializadores.

La hipótesis 1 se verificaría con un grafico de dispersión. Debería la apreciación del dólar en las últimas dos semanas tener una relación, al menos, significativa económicamente (apreciaciónUSD-depreciaciónGOLD). Algo que no se había verificado desde 2008 estructuralmente (ver aquí).

La evidencia indica una nula relación económica y estadística hasta dos días antes de que los insider filtraran el rumor en el valor presente del oro (incremento de costo de oportunidad = baja el precio presente del contrato).

Se observa que al incorporar el par faltante, la pendiente de significatividad salta al doble. Se observa el efecto apreciación-depreciación con sesgo de los insiders.

Un segundo intento sería observar el comportamiento del oro los minutos después del discurso de Bernanke, con un comparativo de un índice accionario. Si el oro, que fue el activo de cobertura con mejor desempeño ante la expectativa de facilidades crediticias de base (inyección) vio frustrada su “expectativa”, debería haber sufrido de manera significativa el discurso. Sin embargo los 90 minutos siguientes al discurso presentó un comportamiento marcadamente moderado frente al indice americano.

Entonces tenemos dispersión y 90 minutos posteriores al discurso donde la hipótesis 1 no parece ser acertada

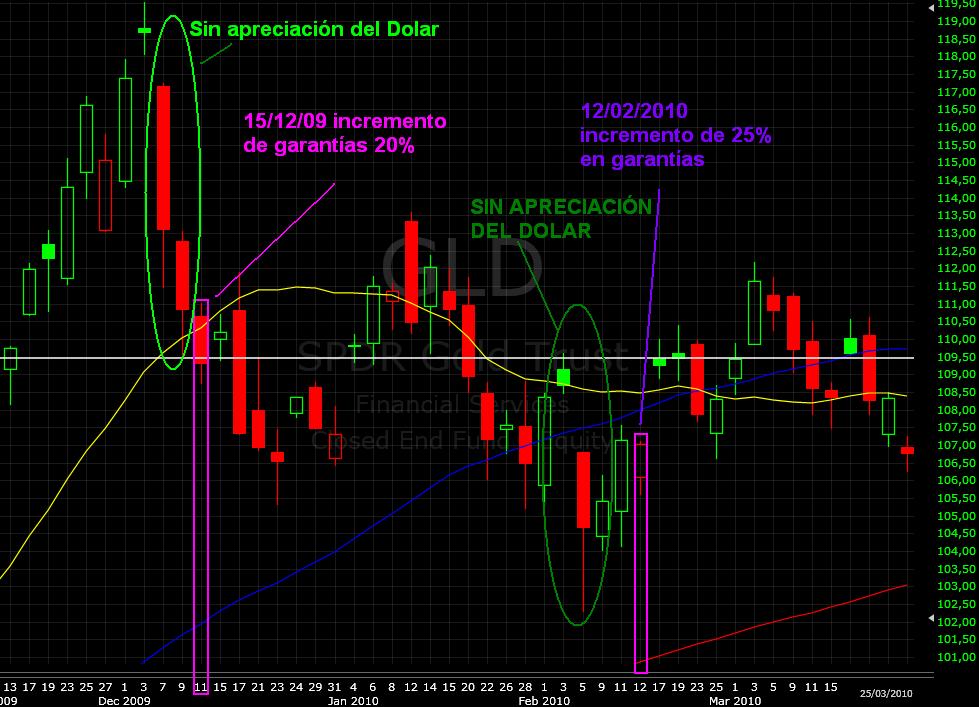

Hipótesis 2 se verificaría con la elevación del costo de oportunidad descontado por los insiders, observando la ultima ocasión en que se incrementó de manera considerable, 20% al menos, el margen de capital.

Llamado de margen (reuters)

Diciembre 2009 – Febrero 2010: Se presentó un escenario similar. En ambos el costo de oportunidad de capitales mínimos es descontado por los insiders.

Hay evidencia analítica para rechazar la primera hipótesis y aceptar la segunda.

Sigue en pie la relación independiente dólar-oro. Se verificaría que el costo de oportunidad por efecto capitales minimos, hipótesis 2, predomina.

¿Qué paso con el precio del oro? No es la pregunta, sino ¿se sostiene la hipótesis de independencia dólar-oro?

De haberse roto la independencia y el oro transformado en dependiente de la apreciación, y por lo tanto, por teoría económica, el efecto de depreciación debería prevalecer en el análisis que a continuación se hará. Lo que debería ser contradictorio a lo verificado días atrás estadísticamente como no relevante, o sea que no se cumplía para una estimación de base inicial la teoría económica de relación inversa, o sea se verificaba independencia. Dada la repercusión que ha tenido varias hipótesis, solamente utilizamos dos:

Hipótesis 1 – El oro se deprecio por el efecto apreciación del dólar luego que la FED confirmara que la inyección de “nuevo dinero de base” sería sustituida por un enroque de plazos, vendiendo corto y comprando largo en bonos. Lo que sería, en el corto plazo, beneficioso para el dólar.

Hipótesis 2 – El oro se deprecio por un fenómeno técnico anticipado (insiders) por los operadores. El Clearing del mercado de futuros adecua las garantías mínimas para endeudarse(apalancarse=comprar oro no pagando todo el precio, solo una porción, el diferencia es deuda garantizada con un capital minimo) en función a la volatilidad del precio spot, incrementando la garantía minima cuyo efecto es una elevación del costo de oportunidad de los agentes comercializadores.

La hipótesis 1 se verificaría con un grafico de dispersión. Debería la apreciación del dólar en las últimas dos semanas tener una relación, al menos, significativa económicamente (apreciaciónUSD-depreciaciónGOLD). Algo que no se había verificado desde 2008 estructuralmente (ver aquí).

La evidencia indica una nula relación económica y estadística hasta dos días antes de que los insider filtraran el rumor en el valor presente del oro (incremento de costo de oportunidad = baja el precio presente del contrato).

Se observa que al incorporar el par faltante, la pendiente de significatividad salta al doble. Se observa el efecto apreciación-depreciación con sesgo de los insiders.

Un segundo intento sería observar el comportamiento del oro los minutos después del discurso de Bernanke, con un comparativo de un índice accionario. Si el oro, que fue el activo de cobertura con mejor desempeño ante la expectativa de facilidades crediticias de base (inyección) vio frustrada su “expectativa”, debería haber sufrido de manera significativa el discurso. Sin embargo los 90 minutos siguientes al discurso presentó un comportamiento marcadamente moderado frente al indice americano.

Entonces tenemos dispersión y 90 minutos posteriores al discurso donde la hipótesis 1 no parece ser acertada

Hipótesis 2 se verificaría con la elevación del costo de oportunidad descontado por los insiders, observando la ultima ocasión en que se incrementó de manera considerable, 20% al menos, el margen de capital.

Llamado de margen (reuters)

Diciembre 2009 – Febrero 2010: Se presentó un escenario similar. En ambos el costo de oportunidad de capitales mínimos es descontado por los insiders.

Hay evidencia analítica para rechazar la primera hipótesis y aceptar la segunda.

Sigue en pie la relación independiente dólar-oro. Se verificaría que el costo de oportunidad por efecto capitales minimos, hipótesis 2, predomina.