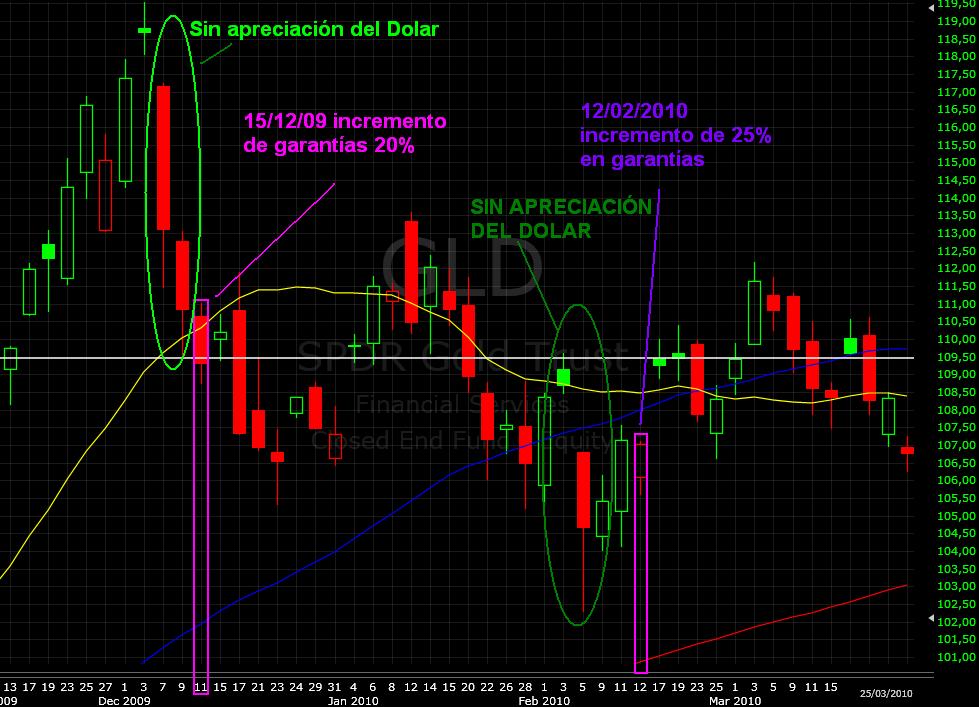

Contratos a medida. Indexa por dolar blue referencia futuro el contrato inicial. Formulación valuatoria Black&Scholes

El ajuste de la prima del contrato futuro siempre es teorico (con opción de mercado), paga y cobra contra ese ajuste menos comisiones de intermediación que comparten partes intervinientes.

Dos tipos de ejercicio fisico y derecho (debe aclararse). Ambos dan posibilidad de recompra. Debe existir una garantía de maxima cobertura del lanzador, sea el papel fisico a futuro o un capital minimo de recompra.

Se arma mapa de calidad de contraparte, "quien es quien". Los contratos llevan aclarada la comisión, las garantías, las formas de pago, el vencimiento, el monto, el derecho o no de recompra. Se anexa material accesorio valuatorio al comprador sobre contraparte, prima teorica e información de terceros interesados.

Son Contratos a Medida entre partes. Clearing Brokers varios. Prima cada 1 dolar. Por ejemplo, 16c de pesos por cada dolar vendido a futuro. Una parte asegura venta futura del fisico. Uno gana sino supera 5,30 julio (5+30c de prima, si supera pierde costo de oportunidad) y el otro gana si lo supera ante fijación futura o por potencial recompra del contrato por vendedor o tercero interesado.

¿es la prima negociable?... depende de las partes aclarado en el certificado de venta. Pero en principio sí.

El vendedor cobra la mitad, y la otra mitad queda a resguardo como garantía. Riesgo de contraparte maximo a cubrir 50%. El comprador obtiene un derecho con valor de mercado teorico diario (salvo comprador externo que quiera hacerse de dolares y pague sobreprima). Todo registrado. Prima referencia la teorica, con esa se fijan los primeros contratos (es negociable una porción de la prima a valuación subjetiva). Vinculo de confianza entre partes-intermediador. Garantía del 50% del capital-prima a cargo del clearing (ante posible no venta de dolares fisicos del vendedor del contrato, al comprador se le devuelve la prima desembolsada en un 50%. Vendedor de futuro queda eliminado del registro sin posibilidad de negociar ni spot ni futuro con opción blue).

Es un mercado hirbido de futuro. Permite flexibilidad de contratos forwards (a medida, no hay contratos con minimos de operatoria. 10,20,50,100,1000 usd). Permite recompra o no del contrato (pudiendo ser opción o venta pactada cerrada... futuro puramente).

Hay garantías de contraparte. Y el unico riesgo entre las parte es un deerecho, no el capital.

Beneficios: Certidumbre para el comprador y vendedor. Factibilidad de negociar en vez de dolares fisicos contratos con derecho que cotizan (a valor teorico de referencia vía modelo valuatorio clasico de opciones) a precio dolar blue, lo que indexa a mercado los pesos de tenencia, gran diferencia con contratos estandares de mercados bajo regulación de dolar-gobierno (perdida neta de poder de compra de tenencia en pesos en moneda dura).

Tiene potencial de liquidez. Toda la operatoria es electronica. Certificados de tenencia registrados.

Mercado Gris de entrepartes. La ley no prohibe intercambio no-rutinario de compra-venta de moneda extranjera diferidas. El clearing del broker es un simple colaborador para unir puntas y garantizar flexibilidad. Comisiones bajas (al repartirse entre partes).

21:25

21:25

Mauro Mazza

, Posted in

Mauro Mazza

, Posted in