Un debate cerrado: El Oro es patron monetario

14:38

14:38

Mauro Mazza

, Posted in

Mauro Mazza

, Posted in

31 de diciembre 2010

En 2006 McCown y Zimmerman publicaron un artículo sobre la predominancia del oro como patrón monetario pese a los reiterados intentos de des-monetización. Tuvo gran repercusión aquel trabajo cuando demostró la “impactante hipótesis” (para quienes creían que la monetización era cuestión de arbitrio del emisor) que el Oro poseía una varianza muy próxima a los bonos del tesoro americano, que se toman como referencia para el cálculo del Beta Teórico del CAPM por considerarse activos libre de riesgo (Método dominante de evaluación de cartera de activos optimo de diversificación). Teniendo una media de retorno cercana a una T-Bill su Beta tendía, y tiende, a cero. Demostrando que el oro servía, y sirve, como hedging inflacionario. Trabajando con cointegración del IPC , con sus respectivos test de integridad de hipótesis, el análisis confirmaba finalmente el diagnostico teórico, el oro es un activo libre de riesgo sistémico y de utilidad plena para cobertura inflacionaria (¿tambien como proxy de divisas?), solo equiparable (injustamente, pero esto ya es harina de otro costal) con los bonos del tesoro americano. Únicos dos instrumentos existentes que presentaban, y presentan por ahora (t-bills en riesgo de perder calidad crediticia), tales características.

Analisis de regresión de estadisticos en CAPM

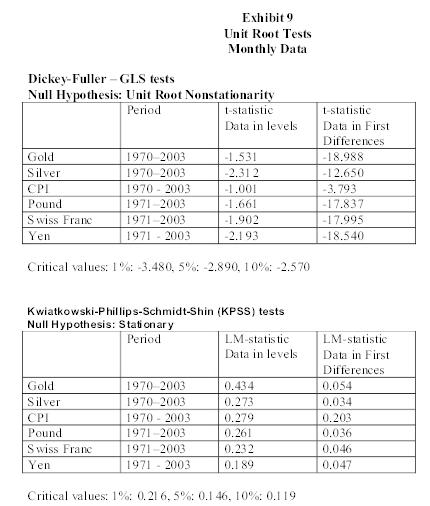

Raíz unitaria para Limpiar Estimación: Optima. Es estadisticamente relevante la hipotesis. El oro funciona como activo libre de riesgo.

Raíz unitaria para Limpiar Estimación: Optima. Es estadisticamente relevante la hipotesis. El oro funciona como activo libre de riesgo.

El centro del debate se concentraba así en un párrafo: “Si asumimos que el oro tiene la facultad consistente de mantener su poder de compra durante un largo período, tal activo debe por definición tener un Zero-Beta Asset". Y el Oro presenta esa característica.

McCown y Zimmerman utilizaron el análisis de tres frameworks, the Sharp (1964) y Lintner (1965) capital asset pricing model (CAPM); the arbitrage pricing theory (APT) de Ross (1976) y cointegración utilizando una metodología de test desarrollada por Elliott, Rothenberg y Stock (1996). Todo el instrumental de investigación existente de optimización de datos económicos para probar lo que Menger en 1871 proponía con su Teoría de la Liquidez de las Mercancías …

Del trabajo se pueden extraer otras conclusiones importantes desde la posición de poder de compra, que hemos ido perdiendo analíticamente a medida que nos involucramos en coberturas de volatilidad sobre unidades de cuenta de por sí volátiles, retroalimentación, y obviado muchas veces por ignorancia la simpleza analítica que implica trabajar con un activo que presenta constancia de tasa de cambio de poder de compra a lo largo de décadas, como es el oro.

En 2006 McCown y Zimmerman publicaron un artículo sobre la predominancia del oro como patrón monetario pese a los reiterados intentos de des-monetización. Tuvo gran repercusión aquel trabajo cuando demostró la “impactante hipótesis” (para quienes creían que la monetización era cuestión de arbitrio del emisor) que el Oro poseía una varianza muy próxima a los bonos del tesoro americano, que se toman como referencia para el cálculo del Beta Teórico del CAPM por considerarse activos libre de riesgo (Método dominante de evaluación de cartera de activos optimo de diversificación). Teniendo una media de retorno cercana a una T-Bill su Beta tendía, y tiende, a cero. Demostrando que el oro servía, y sirve, como hedging inflacionario. Trabajando con cointegración del IPC , con sus respectivos test de integridad de hipótesis, el análisis confirmaba finalmente el diagnostico teórico, el oro es un activo libre de riesgo sistémico y de utilidad plena para cobertura inflacionaria (¿tambien como proxy de divisas?), solo equiparable (injustamente, pero esto ya es harina de otro costal) con los bonos del tesoro americano. Únicos dos instrumentos existentes que presentaban, y presentan por ahora (t-bills en riesgo de perder calidad crediticia), tales características.

An estimate of the capital asset pricing model yields a beta that is statistically indifferent from zero. This is consistent with the returns on gold for the period from 1970 to 2003, which have been just slightly higher than the Treasury Bill rates. Estimates of the CAPM for silver also result in a zero estimated beta, but silver has had returns that are far lower than the Treasury Bill rate.Demostración Estadistica de la prevalencia de la Hipotesis alternativa, "El Oro como Benchmark por constancia en poder de compra y baja o nula varianza frente a T-Bills". Comparación con Plata, antiguo sustituto de segundo grado. Observar Columna izquierda, cuanto más proximo a cero el parámetro mas fiable es la hipotesis.

Estimates of the arbitrage pricing model reveal that gold has a strong ability to hedge against inflation risk, and can thus be a very useful addition to an investor’s portfolio. Silver can also be useful in hedging inflation, but the evidence is weaker. For the most important contribution of this research, we find that the time series of both gold and silver prices are cointegrated with the Consumer Price Index in the U.S. This shows that the stochastic movements of the metals and the aggregate price level have a common trend, which reinforces the finding that they are useful inflation hedges. Our conclusion is that gold can be a useful addition to many investment portfolios, virtually uncorrelated with stock returns and also a good hedge against inflation risk. Silver has had historical returns that are too low, and its ability to hedge inflation risk is less consistent than that of gold.

Analisis de regresión de estadisticos en CAPM

Raíz unitaria para Limpiar Estimación: Optima. Es estadisticamente relevante la hipotesis. El oro funciona como activo libre de riesgo.

Raíz unitaria para Limpiar Estimación: Optima. Es estadisticamente relevante la hipotesis. El oro funciona como activo libre de riesgo.

McCown y Zimmerman utilizaron el análisis de tres frameworks, the Sharp (1964) y Lintner (1965) capital asset pricing model (CAPM); the arbitrage pricing theory (APT) de Ross (1976) y cointegración utilizando una metodología de test desarrollada por Elliott, Rothenberg y Stock (1996). Todo el instrumental de investigación existente de optimización de datos económicos para probar lo que Menger en 1871 proponía con su Teoría de la Liquidez de las Mercancías …

Del trabajo se pueden extraer otras conclusiones importantes desde la posición de poder de compra, que hemos ido perdiendo analíticamente a medida que nos involucramos en coberturas de volatilidad sobre unidades de cuenta de por sí volátiles, retroalimentación, y obviado muchas veces por ignorancia la simpleza analítica que implica trabajar con un activo que presenta constancia de tasa de cambio de poder de compra a lo largo de décadas, como es el oro.

El ejemplo del ratio Dow Jones/Gold , es ejemplificador de la volatilidad implícita que tiene el Dólar, que medido en un intrumento constante de Beta Zero a perdido el 70% de su valor en poder de compra frente, al que hoy podemos considerar el benchmark de cartera optima, el oro, en una década de timeframe.

La perspectiva de incorporar al Oro al CAPM tradicional como modificado y al análisis generacional de metodologías de testeo, da una referencia distinta en como evaluar activos, y dada la demostración empírica como teórica de la relevancia del Oro como monetizador independiente de Benchmarks tradicionales, ya es tiempo de reconocer lo obvio, el paradigma nunca existió, porque nunca tuvo consistencia teorica como practica, solo prejuicios y torpeza de quienes pretendían imponer el viejo prejuicio de Don Antaño, que el señoraje es funcional a la supervivencia e imposición de un bien de cambio de referencia universal, el papel pintado de los Leviatán de turno, que en sus cabezas, creían, tarde o temprano desmonetizarían a la vieja reliquia, pero como verán no solo que no lo logran, sino que van pasando sus contendientes a lo largo de los siglos, desde Nabucodonosor ( Ver Harmston, Stephen. "Gold as a Store of Value" Research Study No. 22, World Gold Council November 1998, quien demuestra más provocativamente que su poder de compra no ha variado en dos milenios) hasta la predominancia actual del Dólar, pasando por el Florín y la Libra, hasta la cesta de competencia a lo Hayek en su “La desnacionalización del dinero” (¿el futuro?), que el Oro fue, sigue y seguramente seguirá perteneciendo a la categoría de mercancía de cambio liquida o moneda para el vulgo, por consistencia teorica como émpirica.

Como dice un gran economista español especializado en materia monetaria, “lo volátil no es el oro, sino la unidad de cuenta emitida por gobiernos con que lo medimos”.

------------------------------------------------------------

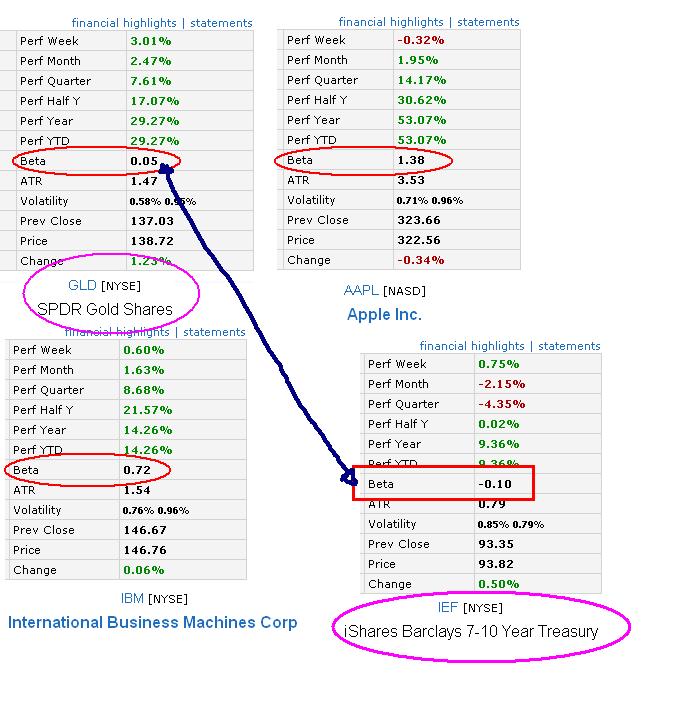

Anexo: Esto tambien se refleja en los ETF.

Como dice un gran economista español especializado en materia monetaria, “lo volátil no es el oro, sino la unidad de cuenta emitida por gobiernos con que lo medimos”.

------------------------------------------------------------

Anexo: Esto tambien se refleja en los ETF.

Para esos comentaristas disociados de la teoría y los hechos sobre mercados, que siguen ubicando al Oro en la característica “vulgar” de instrumento susceptible de los vaivenes “irracionales” de mercado, corrección, sus movimientos son por una irracionalidad, pero de los que manejan la unidad con que se lo mide, no por problemas de estimación de ventas, expectativas de recupero de capital o mera especulación para distribuir tenencia, porqué ninguna de estas características a mediano y largo plazo se encuentran en este benchmark.

Cuanto mas cercano a cero mejor es su comportamiento como Reserva, Hedging y Liquidez sistemica.